기출문제

32회 A형

정답 :

정답 :

31회 A형

정답 : 4번

정답 :

내용

1. 과세표준

1. 토지ㆍ건축물ㆍ주택에 대한 재산세의 과세표준은 시가표준액에 부동산 시장의 동향과 지방재정 여건 등을 고려하여 다음에서 정한 범위에서 대통령령으로 정하는 공정시장가액비율을 곱하여 산정한 가액으로 한다.

1)토지 및 건축물: 시가표준액의 100분의 50부터 100분의 90까지

2) 주택: 시가표준액의 100분의 40부터 100분의 80까지

2. 선박 및 항공기에 대한 재산세의 과세표준은 시가표준액으로 한다.

※ 공정시장가액비율

1) 토지 및 건축물: 시가표준액의 100분의 70

2) 주택: 시가표준액의 100분의 60.

다만, 2022년도에 납세의무가 성립하는 재산세의 과세표준을 산정하는 경우 제110조의2에 따라 1세대 1주택으로 인정되는 주택(시가표준액이 9억원을 초과하는 주택을 포함한다)에 대해서는 시가표준액의 100분의 45로 한다.

2. 세율

재산세는 과세표준에 다음의 표준세율을 적용하여 계산한 금액을 그 세액으로 한다.

1. 토지

가. 종합합산과세대상

| 과세표준 | 세율 |

| 5,000만원 이하 | 1,000분의 2 |

| 5,000만원 초과 1억원 이하 | 10만원 + 5,000만원 초과금액의 1,000분의 3 |

| 1억원 초과 | 25만원 + 1억원 촉과금액의 1,000분의 5 |

나. 별도합산과세대상

| 과세표준 | 세율 |

| 2억원 이하 | 1,000분의 2 |

| 2억원 초과 10억원 이하 | 40만원 + 2억원 초과금액의 1,000분의 3 |

| 10억원 초과 | 280만원 + 10억원 초과금액의 1,000분의 4 |

다. 분리과세대상

1) 전ㆍ답ㆍ과수원ㆍ목장용지ㆍ임야 : 과세표준의 1천분의 0.7

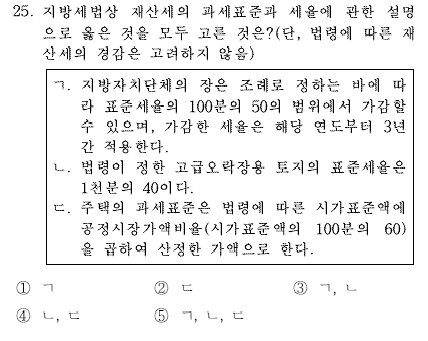

2) 골프장용 토지 및 고급오락장용 토지 : 과세표준의 1천분의 40

3) 그 밖의 토지: 과세표준의 1천분의 2

2. 건축물

가. 골프장, 고급오락장용 건축물 : 과세표준의 1천분의 40

나. 특별시ㆍ광역시(군 지역은 제외한다)ㆍ특별자치시(읍ㆍ면지역은 제외한다)ㆍ특별자치도(읍ㆍ면지역은 제외한다) 또는 시(읍ㆍ면지역은 제외한다) 지역에서 「국토의 계획 및 이용에 관한 법률」과 그 밖의 관계 법령에 따라 지정된 주거지역 및 해당 지방자치단체의 조례로 정하는 지역의 대통령령으로 정하는 공장용 건축물: 과세표준의 1천분의 5

다. 그 밖의 건축물: 과세표준의 1천분의 2.5

3. 주택

가. 별장: 과세표준의 1천분의 40

나. 그 밖의 주택

| 과세표준 | 세율 |

| 6천만원 이하 | 1,000분의 1 |

| 6천만원 초과 1억5천만원 이하 | 60,000원 + 6천만원 초과금액의 1,000분의 1.5 |

| 1억5천만원 초과 3억원 이하 | 195,000원 + 1억5천만원 초과금액의 1,000분의 2.5 |

| 3억원 초과 | 570,000원 + 3억원 초과금액의 1,000분의 4 |

4. 선박

가. 제13조제5항제5호에 따른 고급선박: 과세표준의 1천분의 50

나. 그 밖의 선박: 과세표준의 1천분의 3

5. 항공기: 과세표준의 1천분의 3

ㆍ「수도권정비계획법」 제6조에 따른 과밀억제권역(「산업집적활성화 및 공장설립에 관한 법률」을 적용받는 산업단지 및 유치지역과 「국토의 계획 및 이용에 관한 법률」을 적용받는 공업지역은 제외한다)에서 행정안전부령으로 정하는 공장 신설ㆍ증설에 해당하는 경우 그 건축물에 대한 재산세의 세율은 최초의 과세기준일부터 5년간 제1항제2호다목에 따른 세율의 100분의 500에 해당하는 세율로 한다.

ㆍ 지방자치단체의 장은 특별한 재정수요나 재해 등의 발생으로 재산세의 세율 조정이 불가피하다고 인정되는 경우 조례로 정하는 바에 따라 표준세율의 100분의 50의 범위에서 가감할 수 있다.

다만, 가감한 세율은 해당 연도에만 적용한다.

3. 1세대 1주택에 대한 주택 세율 특례

1. 1세대 1주택(제4조제1항에 따른 시가표준액이 9억원 이하인 주택에 한정한다)에 대해서는 다음의 세율을 적용한다. <개정 2021. 7. 8.>

| 과세표준 | 세율 |

| 6천만원 이하 | 1,000분의 0.5 |

| 6천만원 초과 1억5천만원 이하 | 30,000원 + 6천만원 초과금액의 1,000분의 1 |

| 1억5천만원 초과 3억원 이하 | 120,000원 + 1억5천만원 초과금액의 1,000분의 2 |

| 3억원 초과 | 420,000원 + 3억원 초과금액의 1,000분의 3.5 |

2. 1세대 1주택의 해당여부를 판단할 때 「신탁법」에 따라 신탁된 주택은 위탁자의 주택 수에 가산한다.

3. 지방자치단체의 장이 조례로 정하는 바에 따라 가감한 세율을 적용한 세액이 제1항의 세율을 적용한 세액보다 적은 경우에는 제1항을 적용하지 아니한다.

4. 「지방세특례제한법」에도 불구하고 동일한 주택이 제1항과 「지방세특례제한법」에 따른 재산세 경감 규정(자동이체 등 납부에 대한 세액공제는 제외한다)의 적용 대상이 되는 경우에는 중복하여 적용하지 아니하고 둘 중 경감 효과가 큰 것 하나만을 적용한다.

관계법령_지방세법

제110조(과세표준)

시행령 제109조(공정시장가액비율)

시행령 제110조의2(재산세 세율 특례 대상 1세대 1주택의 범위)

제111조(세율)

제111조의2(1세대 1주택에 대한 주택 세율 특례)

공인중개사 시험 범위 및 관련내용 참조는 아래의 링크를 참고 바랍니다.

감사합니다.

2022년 33회 공인중개사 시험 정보

부동산세법 목차 및 요약