목차

기출문제

31회 A형

33회

내용

1. 과세대상

*지방세법 제9장 재산세 제105조(과세대상)

재산세는 토지, 건축물, 주택, 항공기 및 선박(이하 이 장에서 “재산”이라 한다)을 과세대상으로 한다.

1.1. 정의

*지방세법 제9장 재산세 제104조(정의)

- “토지”란 「공간정보의 구축 및 관리 등에 관한 법률」에 따라 지적공부의 등록대상이 되는 토지와 그 밖에 사용되고 있는 사실상의 토지를 말한다.

- “건축물”이란 「건축법」 제2조제1항제2호에 따른 건축물(이와 유사한 형태의 건축물을 포함한다)과 토지에 정착하거나 지하 또는 다른 구조물에 설치하는 레저시설, 저장시설, 도크(dock)시설, 접안시설, 도관시설, 급수ㆍ배수시설, 에너지 공급시설 및 그 밖에 이와 유사한 시설(이에 딸린 시설을 포함한다)로서 대통령령으로 정하는 것을 말한다.

- “주택”이란 「주택법」 제2조제1호에 따른 주택을 말한다. 이 경우 토지와 건축물의 범위에서 주택은 제외한다.

- "항공기"란 사람이 탑승ㆍ조종하여 항공에 사용하는 비행기, 비행선, 활공기(滑空機), 회전익(回轉翼) 항공기 및 그 밖에 이와 유사한 비행기구로서 대통령령으로 정하는 것을 말한다.

- "선박"이란 기선, 범선, 부선(艀船) 및 그 밖에 명칭에 관계없이 모든 배를 말한다.

2. 과세대상의 구분 등

*지방세법 제9장 재산세 제106조(과세대상의 구분 등)

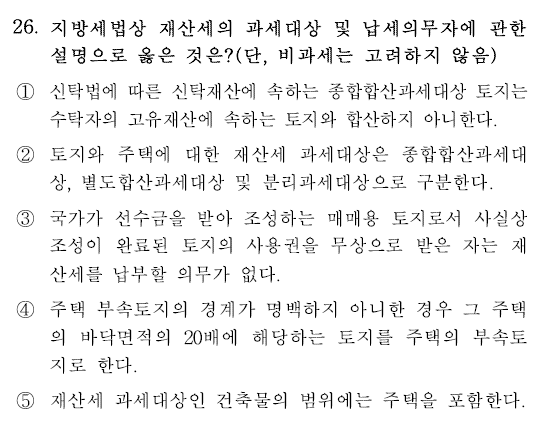

토지에 대한 재산세 과세대상은 종합합산과세대상, 별도합산과세대상 및 분리과세대상으로 구분한다.

1. 종합합산과세대상: 과세기준일 현재 납세의무자가 소유하고 있는 토지 중 별도합산과세대상 또는 분리과세대상이 되는 토지를 제외한 토지

2. 별도합산과세대상: 과세기준일 현재 납세의무자가 소유하고 있는 토지 중 다음에 해당하는 토지

1) 공장용 건축물의 부속토지 등 대통령령으로 정하는 건축물의 부속토지

2) 차고용 토지, 보세창고용 토지, 시험ㆍ연구ㆍ검사용 토지, 물류단지시설용 토지 등 공지상태(空地狀態)나 해당 토지의 이용에 필요한 시설 등을 설치하여 업무 또는 경제활동에 활용되는 토지로서 대통령령으로 정하는 토지

3) 철거ㆍ멸실된 건축물 또는 주택의 부속토지로서 대통령령으로 정하는 부속토지

3. 분리과세대상: 과세기준일 현재 납세의무자가 소유하고 있는 토지 중 국가의 보호ㆍ지원 또는 중과가 필요한 토지로서 다음 각 목의 어느 하나에 해당하는 토지

1) 공장용지ㆍ전ㆍ답ㆍ과수원 및 목장용지로서 대통령령으로 정하는 토지

2) 산림의 보호육성을 위하여 필요한 임야 및 종중 소유 임야로서 대통령령으로 정하는 임야

3) 제13조제5항에 따른 골프장용 토지와 같은 항에 따른 고급오락장용 토지로서 대통령령으로 정하는 토지

4)「산업집적활성화 및 공장설립에 관한 법률」 제2조제1호에 따른 공장의 부속토지로서 개발제한구역의 지정이 있기 이전에 그 부지취득이 완료된 곳으로서 대통령령으로 정하는 토지

5) 국가 및 지방자치단체 지원을 위한 특정목적 사업용 토지로서 대통령령으로 정하는 토지

6) 에너지ㆍ자원의 공급 및 방송ㆍ통신ㆍ교통 등의 기반시설용 토지로서 대통령령으로 정하는 토지

7) 국토의 효율적 이용을 위한 개발사업용 토지로서 대통령령으로 정하는 토지

8) 그 밖에 지역경제의 발전, 공익성의 정도 등을 고려하여 분리과세하여야 할 타당한 이유가 있는 토지로서 대통령령으로 정하는 토지

3. 주거용과 주거 외의 용도를 겸하는 건물등에서 주택의 범위 구분

*지방세법 제9장 재산세 제106조(과세대상의 구분 등) 제2항

주거용과 주거 외의 용도를 겸하는 건물 등에서 주택의 범위를 구분하는 방법, 주택 부속토지의 범위 산정은 다음 각 호에서 정하는 바에 따른다.

1. 1동(棟)의 건물이 주거와 주거 외의 용도로 사용되고 있는 경우에는 주거용으로 사용되는 부분만을 주택으로 본다.

이 경우 건물의 부속토지는 주거와 주거 외의 용도로 사용되는 건물의 면적비율에 따라 각각 안분하여 주택의 부속토지와 건축물의 부속토지로 구분한다

.

2. 1구(構)의 건물이 주거와 주거 외의 용도로 사용되고 있는 경우에는 주거용으로 사용되는 면적이 전체의 100분의 50 이상인 경우에는 주택으로 본다.

참고자료 : 1구의 건축물(주택)에 대한 심판청구 및 법령

2의2. 건축물에서 허가 등이나 사용승인(임시사용승인을 포함한다.)을 받지 아니하고 주거용으로 사용하는 면적이 전체 건축물 면적(허가 등이나 사용승인을 받은 면적을 포함한다)의 100분의 50 이상인 경우에는 그 건축물 전체를 주택으로 보지 아니하고, 그 부속토지는 제1항제1호에 해당하는 토지로 본다.

3.1. 주거용과 주거 외의 용도를 겸하는 건물 등에 주택 부속토지의 범위 산정

3. 주택 부속토지의 경계가 명백하지 아니한 경우에는 그 주택의 바닥면적의 10배에 해당하는 토지를 주택의 부속토지로 한다.

4. 공부상 등재현황과 사실상의 현황의 불일치

3. 재산세의 과세대상 물건이 토지대장, 건축물대장 등 공부상 등재되지 아니하였거나 공부상 등재현황과 사실상의 현황이 다른 경우에는 사실상의 현황에 따라 재산세를 부과한다.

다만, 재산세의 과세대상 물건을 공부상 등재현황과 달리 이용함으로써 재산세 부담이 낮아지는 경우 등 대통령령으로 정하는 경우에는 공부상 등재현황에 따라 재산세를 부과한다.

😀공부상 등재현황에 따라 부과하는 재산세

1. 관계 법령에 따라 허가 등을 받아야 함에도 불구하고 허가 등을 받지 않고 재산세의 과세대상 물건을 이용하는 경우로서 사실상 현황에 따라 재산세를 부과하면 오히려 재산세 부담이 낮아지는 경우

2. 재산세 과세기준일 현재의 사용이 일시적으로 공부상 등재현황과 달리 사용하는 것으로 인정되는 경우

기출문제 정답

31회 A형 문제26. 정답 : 1번 해설참조 : 재산세 납세의무자_부동산세법

33회 문제27. 정답 : 5번

관계법령_지방세법

제104조(정의)

제105조(과세대상)

제106조(과세대상의 구분 등)

시행령 제105조(주택 부속토지의 범위 산정)

시행령 제105조의2(공부상 등재현황에 따른 부과)

공인중개사 시험 범위 및 관련내용 참조는 아래의 링크를 참고 바랍니다.

감사합니다.

⭐2022년 33회 공인중개사 시험 정보